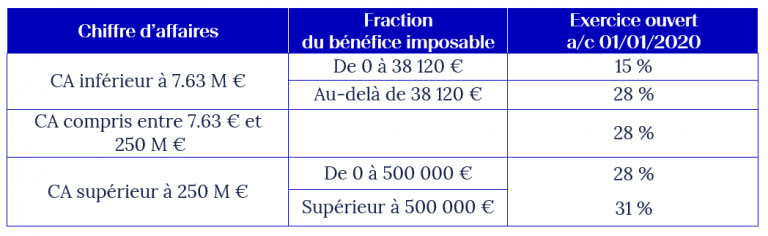

La loi de finances 2020 a modifié la trajectoire de la baisse de l’IS pour les entreprises réalisant un chiffre d’affaires supérieur à 250 millions euros. En effet, pour ces entreprises, le taux de l’IS sera de 31 % pour la fraction du bénéfice dépassant le seuil de 500 000 euros.

La trajectoire de la baisse de l’IS à nouveau modifiée

En conséquence, veuillez trouver ci-après un tableau récapitulant les taux applicables pour les sociétés en France. Pour ces entreprises, le taux d’IS est aussi augmenté à 27.5 % (au lieu de 26.5%) pour les exercices ouverts à compter du 1er janvier 2021.

Modification du régime du mécénat d’entreprise

Pour rappel, la réduction d’impôt en matière des dépenses de mécénat est égale à 60 % des versements effectués par les entreprises au profit d’œuvres ou d’organismes d’intérêt général, pris dans la limite de 10 000 € ou de 5 pour mille du chiffre d’affaires des entreprises donatrices lorsque ce dernier montant est plus élevé.

A compter du 1er janvier 2020, le taux de la réduction d’impôt sera de 40 % pour la fraction des dons dépassant le seuil de 2 000 000 euros.

Parallèlement, le plafond de 10 000 € est porté à 20 000 €.

Pour découvrir les actualités du département Droit fiscal, cliquer ici